公的医療保険の種類

医療に関する社会保険には健康保険(会社員)と国民健康保険(自営業者)があり、日本ではその人の雇用形態によりどちらかに入るかが決まっています。 また、75 歳以上になると、後期高齢者医療制度(長寿医療制度)の対象になります。

| 公的医療保険の種類 | 加入する人 |

|---|---|

| 健康保険 | 会社員(被用者) |

| 国民健康保険 | 自営業者(地域住民、無職の人) |

| 後期高齢者医療制度 | 75 歳以上の人 |

病院での支払いが軽減されるのは、これらの保険に加入しているおかげです。

健康保険(会社員)

会社の 役員や従業員 は、被保険者として健康保険に加入します。 また、健康保険には 被扶養者 という仕組みがあり、被保険者の収入に依存している家族は被扶養者とみなされ、保険料の負担がなくなります。

健康保険のポイントは、業務外 の理由による疾病や負傷、死亡、出産などに関しての保険であるというところです。 業務中や通勤中の疾病や負傷に関してはは、労災保険 による保険給付の対象となるため、健康保険の対象外です。

健康保険の保険料

保険料は毎月の給料やボーナスに一定の保険料率をかけて求めるのですが、保険料率は保険者(保険を提供する側)によってその率が異なっています。保険者は勤めている企業によって異なります。

| 健康保険の種類 | 保険者 | メモ |

|---|---|---|

| 協会けんぽ | 全国健康保険協会 | 主に中小企業が加入している。 |

| 組合健保 | 健康保険組合 | 主に大企業が加入している。組合は会社や業種ごとに設立されている。 |

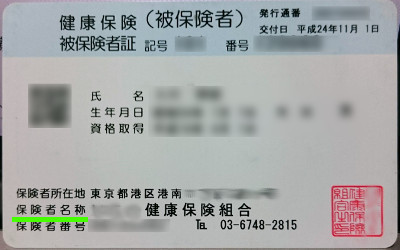

自分が加入している健康保険の保険者は、保険証の 保険者名称 の欄で確認することができます。 「組合」とあれば、組合管掌の健康保険だということを示しています。

全国健康保険協会が保険者となる 協会けんぽ における保険料率は、都道府県ごと に異なる値が設定されています。 事業主と従業員が 1/2 ずつ(折半) で保険料を支払います。 以前は全国一律で 8.2% に設定されていましたが、現在は都道府県ごとに設定されており、平成 27 年度の全国平均は 10% 程度です。

健康保険組合が保険者となる 組合健保(組合管掌健康保険)の場合は、組合ごと の規約で負担割合が定められています。 こちらの場合は、事業主側の負担を 半分以上 にすることができます(半分未満に設定することはできません)。

具体的な保険料は、毎年の 4月〜6月 の 3 ヶ月間の月収平均額を元に求められる標準報酬月額、標準賞与額を基準にして計算されます。

産休期間中(産前 6 週間、産後 8 週間)の保険料は、被保険者、事業主ともに免除されます。免除のためには、事業者の届出が必要です。

被扶養者

健康保険には被扶養者の仕組みがあり、被保険者(働いている人)によって生活を支えられている人は、保険料の負担がなくなります。 被扶養者となるには、下記の条件をすべて満たす必要があります。

- 3 親等内 の親族で 75 歳未満(75 歳以上は後期高齢者医療制度の対象になるため健康保険の対象からは外れる)

- 年収が被保険者の年収の 1/2 未満 かつ、130 万円未満(60 歳以上の場合は 180 万円未満)

ちなみに、自営業者が加入対象となる国民健康保険には、被扶養者という仕組みは存在しません。 被扶養者の仕組みがあるのは、被用者が加入対象となる健康保険だけです。

健康保険による給付

- 療養の給付

- 病院の窓口での医療費の自己負担額が 3 割 に軽減される仕組みです。 多くの人がこの恩恵を受けているはずです。 基本的には 3 割負担ですが、小学校就学前と 70 歳以上 の人はさらに軽減されて 2 割負担 となります。 あと、こちらは健康保険の仕組みではないのですが、75 歳以上の人は後述の後期高齢者医療制度の対象となるため、1 割の自己負担となります。 ただし、70 歳以上であっても、75 歳以上であっても、一定以上の所得がある人は基本通り 3 割負担です。

- 高額療養費

- 1 ヶ月間に 同一の医療機関 で支払った医療費の自己負担額が一定額(自己負担限度額)を超えた場合に、超えた分が支給されます。 自己負担限度額は被保険者の標準報酬額によって決められており、70 歳以上は優遇されています。 一定の条件を満たせば、被保険者と被扶養者の自己負担額は合算することができます。 入院時の 食事代や、差額ベッド代は高額療養費の対象外 となることに注意してください。 贅沢代は払いませんよってことですね。 また、人間ドック による検査も一定の条件を満たさない限り、健康保険の 対象外 です(病気になったのではなく、検査のための費用だから)。

- 疾病手当金

- 業務外での負傷や病気によって働くことができなくなった場合に、所得補償 として支給されます。 仕事を休み始めて 4 日目から 1 年 6 ヶ月間、標準報酬の 2/3 相当額 が支給されます。 疾病手当金はあくまで仕事による所得を補償するためのものであり、被扶養者に対しては支払われない ことに注意してください。 また、業務内のケガも対象外です。業務が原因となった負傷や病気の場合は、労災保険 の休業給付の対象となります。 もちろん、有休を使って休んでいる場合は所得があるわけですから、疾病手当金の支給対象からは外れます。

- 出産育児一時金

- 被保険者あるいは被扶養者の 出産 1 児ごとに 42 万円 が支給されます。 妊娠期間が 4 ヶ月(85 日)以上 であることが条件ですが、流産や死産であっても支給対象となります。 産業医療補償制度の対象出産でない場合は、支給額が 404,000 円に減ります。

- 出産手当金

- 被保険者が出産のために仕事を休んでいる間、所得補償 として支給されます。 産休期間中(出産予定日前 6 週間(42 日間)、および、出産日の翌日から 8 週間(56 日間))に、標準報酬の 2/3 相当額 が支給されます(疾病手当金と同額)。

- 埋葬料(家族埋葬料)・埋葬費

- 被保険者あるいは被扶養者が業務外の理由で死亡した場合に、遺族に対して 埋葬料として 5 万円 が支給されます。 親族以外が埋葬した場合でも、実際に埋葬を行った人に対して、埋葬費として 5 万円まで が支給されます。 ただし、こちらの場合は、一律 5 万円が支給されるわけではなく、実際にかかった費用だけが支給されます。 埋葬料は一律 5 万円、埋葬費は 5 万円以内の実費ということです。

手当金に分類される、疾病手当金と出産手当金は、いずれも仕事を休んでいる場合の所得補償をするためのものです。 そのため、対象者は働いている被保険者だけであり、有休を使って休んだ場合は基本的には支給対象になりません。 ただし、給与の額が手当金の額より少ない場合は、その差額が支給されます。

任意継続被保険者制度

会社を辞めると、健康保険の被保険者の条件から外れるため、基本的には国民健康保険に加入することになります。 ただし、2 ヵ月以上 健康保険に加入していた人は、退職後 20 日以内 に申請すれば、最長で 2 年間 健康保険を継続することができます。 保険料は国民健康保険と同様に 全額自己負担 になりますが、保険者ごとに負担額の上限 が定められています。

退職後に、この任意継続被保険者制度を利用しない場合は、自動的に国民健康保険に加入することになるのですが、国民健康保険の保険料は前年の所得をもとに計算されるため、退職の翌年は保険料が高くなる傾向にあります。 保険料の見積もりをした上で、国民健康保険を選択するか、任意継続被保険者制度を利用するかを検討すると良いでしょう。

企業側から見た健康保険

すべての法人事業所、あるいは、従業員が 5 名以上いる個人事業所 は、健康保険の強制適用事業所となります。

国民健康保険(自営業者、地域住民)

健康保険加入の対象とならない人、つまりは自営業者や無職の人は、代わりに 国民健康保険 に加入することになります。 企業を対象とした健康保険とは異なり、国民健康保険には 被扶養者 の仕組みがありません。 扶養されている配偶者なども、自分で被保険者として国民健康保険に加入することになります。

国民健康保険の保険料

国民健康保険の保険料は 全額自己負担 で、市区町村ごと に異なります。 保険者(保険の提供側)はそれぞれの 国民健康保険組合 となり、保険料に大きな差があることがあります。

国民健康保険による給付

国民健康保険による各種の給付条件には、業務内、業務外という区別はありません。 自営業においては業務内という定義が難しいこともありますね。 ただし、業務内の負傷については、労災保険の給付がないときのみ給付されます(単純に、労災保険からの給付があるときに、重複して貰えるようなお得なことはありませんよということ)。

また、国民健康保険においては、働けない間に支給される所得補償の仕組み(疾病手当金、出産手当金)は基本的にはありません。 ただし、これらの手当金に関しては 任意給付 とされているため、保険者によっては給付してもらえることがあります。 そもそも働いていない人に給与の所得補償はできませんし、自営業者の給与に対して所得補償するのはなかなか難しいということでしょう。

国民健康保険における給付をまとめると下記のようになります。

- 給付があるもの

- 療養の給付(3 割自己負担)

- 高額療養費(自己負担限度額)

- 出産育児一時金(一児出産につき 42 万円)

- 埋葬料・埋葬費(一律 5 万円、及び最大 5 万円)

- 給付がないもの(健康保険にはあったが、国民健康保険では任意給付)

- 疾病手当金

- 出産手当金

後期高齢者医療制度(75 歳以上)

75 歳以上のすべての国民 は、後期高齢者医療制度に加入します。 ただし、障害認定を受けた寝たきりの人などは 65 歳から加入します。 国民健康保険と同様に、被扶養者の仕組みはなく、全員が被保険者です。

後期高齢者医療制度の保険料

保険者(保険の提供側)は 都道府県ごと に設立された 高齢者医療広域連合 です。 つまり、保険料は都道府県ごとに異なる ということです(このあたりは健康保険と同様です)。 年金の受給額が 年額 18 万円以上 の人は、原則として公的年金から天引きで保険料が徴収されます。 低所得者には、保険料の軽減措置があります。

後期高齢者医療制度による給付

給付の内容は他の保険と同様ですが、医療費の自己負担は 1 割 まで軽減されます。 健康保険及び、国民健康保険では、70 歳以降の医療費が 2 割負担となっていましたが、そこから 5 年経って 75 歳(後期高齢者)になると、さらに自己負担が減るということです。 ただし、現役並みの所得者は 3 割 負担しなければいけません。

保険者は都道府県ごとに設立されていますが、給付の窓口は市町村ごとに設置されています。